——普通家庭進入任何金融系統之前,必須先完成的一層

很多人一談「財務規劃」,第一時間想到的往往是:存錢、投資、跑贏通膨、實現財務自由。

但在真實生活中,絕大多數普通家庭並不是輸在報酬,而是輸在一次事件。

一場病、一次意外、一場責任糾紛、一段收入中斷,就足以讓一個家庭,直接從「慢慢累積」,掉進「全面應付」。

所以,在任何金融技巧之前,有一個更早、更根本的問題必須先面對:如果明天出事,你的人生結構,還在不在?

這一篇,不談投資、不談回報,只談一件事:普通家庭在進入美國社會運作體系之前,必須先鋪好的地基。

風險不是「意外」,而是社會的預設前提

許多第一代移民,會把風險理解為倒楣、個案、小機率。

但美國社會並不是建立在「大家都不會出事」的假設上,恰恰相反,它從制度設計之初就預設:風險一定會發生,只是不知道什麼時候、落在誰身上。

醫療體系假設你會生病,交通體系假設你會出事故,法律體系假設你可能傷害他人,就業體系假設你會中斷收入。

整個社會制度,並不是在消除風險,而是在提前設計:當風險發生,後果由誰來承擔。

你要麽事先進入這套分擔結構,要麽在事情發生的那一刻,獨自承擔全部制度性後果。

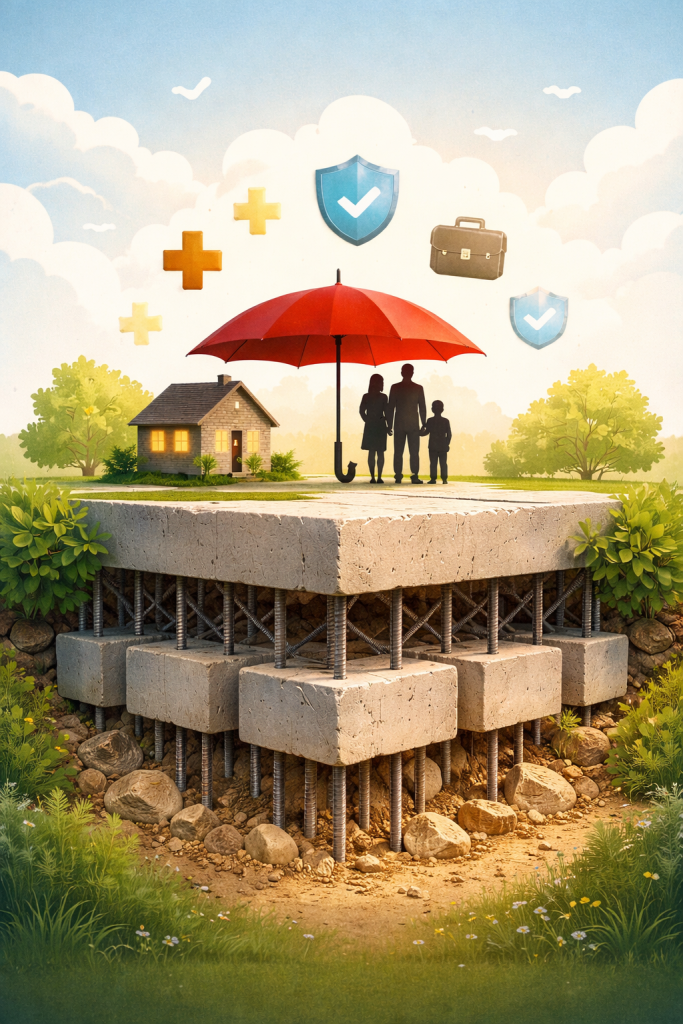

普通家庭最底層的三類「地基風險」

① 醫療風險:最容易擊穿家庭財務結構

在美國,醫療風險不是「多花一點錢」,而是金額不設上限的制度性帳單。

一次急診、一場手術、一段長期治療,面對的是醫療體系的定價,而不是個人的承受能力。

這類風險真正可怕的地方,不在於「貴」,而在於它可能在短時間內,讓一個家庭失去原本的財務結構。

當醫療風險出現時,你需要的不是理財技巧,而是:你是否已經站在制度的保護範圍之內。

② 責任風險:最常被低估,卻最具毀滅性

許多新移民低估的,從來不是損失本身,而是責任。

在美國,真正可怕的往往不是你受了多重的傷,而是別人因為你,承受了什麼樣的損失。

車禍、漏水、寵物、孩子、意外疏失,一旦進入責任體系,面對的往往是醫療賠償、收入補償、精神損害與法律費用。

這類風險的特性是:金額可能無上限,與是否故意無關,也與你是否有錢無關。

它真正的毀滅性,不在事故本身,而在於法律結構會將個人後果無限放大。

③ 收入中斷風險:最現實,也最容易被拖延面對

對大多數普通家庭而言,真正最重要的資產,不是房子,也不是存款,而是持續創造收入的能力。

但現實中,真正讓家庭結構開始鬆動的,往往不是永久失業,而是生病、受傷、長期復原、被裁員、因家庭照護而中斷工作等狀態。

它不一定立刻讓人破產,卻會逐步侵蝕儲蓄、信用、選擇空間與心理穩定。

很多家庭真正走向下坡,並不是一次性崩落,而是在收入中斷期間,被制度慢慢掏空。

地基層要解決的,不是「會不會賠」,而是「扛不扛得住」

這一層真正要回答的,從來不是「我會不會用到?」,而是:如果發生了,我扛不扛得住?

唯一的判斷標準是:如果這件事發生,你是否還能在不摧毀家庭結構、不犧牲未來十年、不失去基本選擇權的情況下解決?

如果答案是否定的,那它就不該由普通家庭自行承擔。

這,就是「地基風險」。

基礎風險管理,本質是在替人生買「繼續運作的資格」

很多人抗拒這一層,是因為它看不到立即回報,感覺像單純支出,也像是在為壞事預作準備。

但基礎風險管理解決的,從來不只是錢,而是一個更根本的問題:當壞事真的發生時,你是否還有資格,繼續過原本的生活。

它的功能,不是讓人生變得更好,而是防止你被一次事件直接淘汰出場。

它把不可控的事件轉化為可控的後果,把毀滅性的衝擊壓縮為生活層級的波動。這就是「地基」存在的意義。

這一層沒有完成,後面全都是懸空結構

在家庭財務結構中,現金流解決「生活能不能運作」,信用體系解決「制度如何看待你」,儲蓄與投資解決「未來如何累積」。

而基礎風險管理解決的是:你是否還站在制度裡。

如果這一層沒有完成,後面所有關於投資、回報、資產配置、人生規劃的討論,本質上,都是建立在「希望不要出事」的前提之上。

而現實,從來不會完完全全地配合這個希望。

文 | 語間

Discover more from 华人语界|Chinese Voices

Subscribe to get the latest posts sent to your email.

One thought on “基礎風險管理(地基篇)”